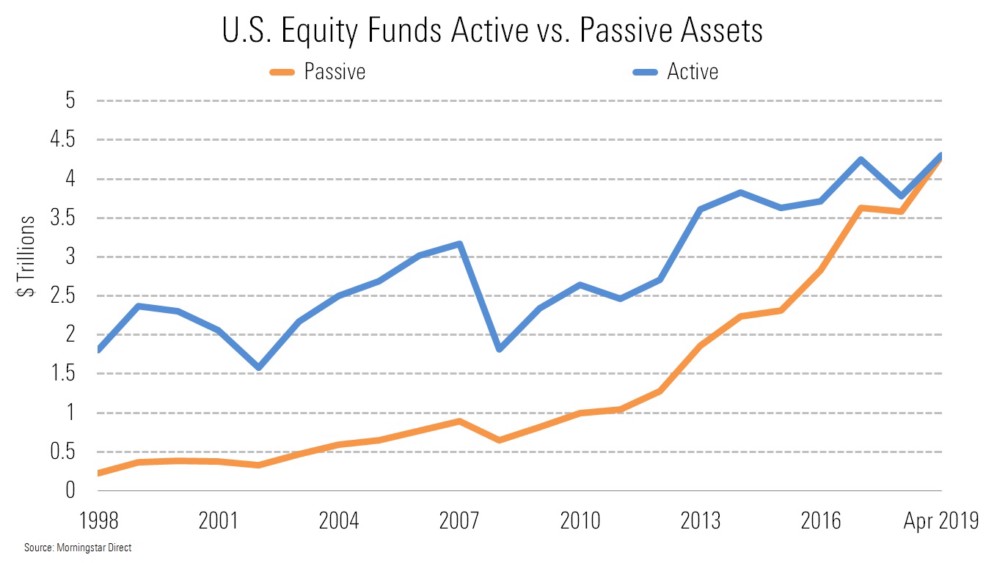

L’objectif d’une approche passive consiste à répliquer la performance des grands indices de marché, sans tenir compte des fondamentaux et de la valorisation des sous-jacents composants les dits indices. Elle se retrouve ainsi en opposition avec la gestion active ‘traditionnelle’ qui vise à faire mieux que les indices de marché par le biais de stratégies d’allocation d’actifs ou de sélection de titres.

S’appuyant sur la théorie de l’efficience des marchés, développée dans les années 70 par l’économiste E. Fama et sur les travaux de J. Bogle, fondateur de Vanguard, la gestion passive gagne des parts de marchés depuis près de vingt ans, au point que les encours s’y rattachant représentent désormais la majorité du secteur.